|

һ�����u�����gҎ���ij��_����

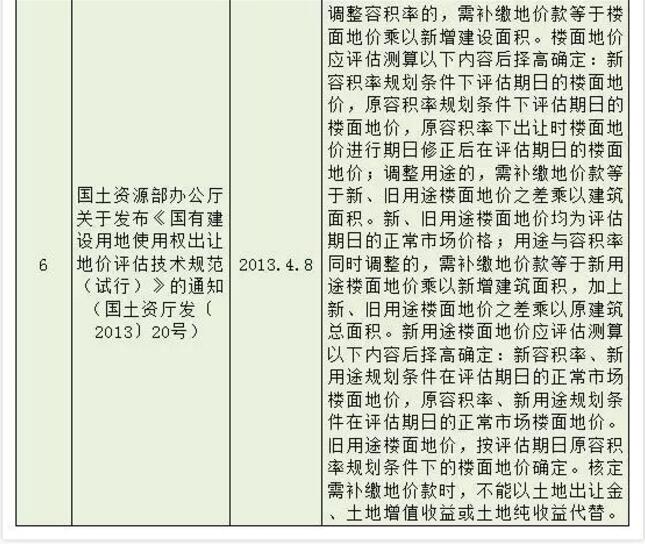

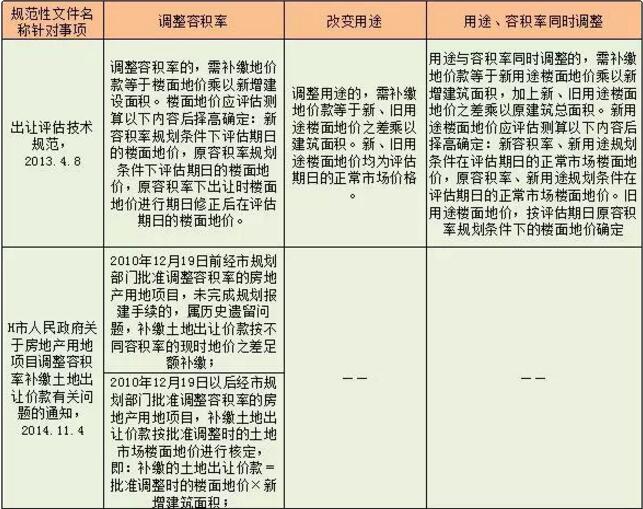

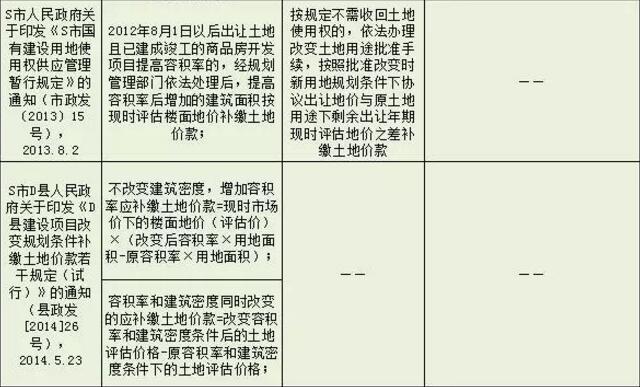

�P�ڳ��u�����gҎ���ij��_�����������Y�d�l��2013��20̖֪ͨ�к��θ�����һ��Ԓ���Ǿ��Ǟ�Ҏ�����н��O�õ�ʹ�Ù���r�u���О飨��Ҏ�����Q������ʹ�Ù���r�u������ָ���ع��r������Ҏ���ij���ͷ��������ծ��������Ј��r��ˮƽ���u���M���ڵ�����ʹ�Ù��r����a�U�ĵr����Q��֮���Ǿ����ڳ��u�����gҎ�����_֮ǰ�����н��O�õ�ʹ�Ù���r�u���О鲻̫Ҏ���������LJ��г����ظ�׃������;���ݷe�ʵ��������×l���a�r����u���О飬���u���C�����^��D��ȥҎ���u���О飬���^ԭ���dz��u�����gҎ�����_֮ǰ�]��һ�����w�IJ���Ҏ����ͨ�^�������u�����gҎ�����_֮ǰ��һЩ�ļ����҂����Կ����@ôһ��ѭ��u�M���^�̡�

������׃�������×l���a�U�r������P����

�C�^���ϸ�׃����ʹ�×l���a�U�r������P���ߣ���������a�U�r��a�U����r����ߴ_������r����ֻ��Ƭ�Z��Ҏ����Ԕ�����u�����gҎ�����_���@���dz��u�����gҎ�����_�ı�����

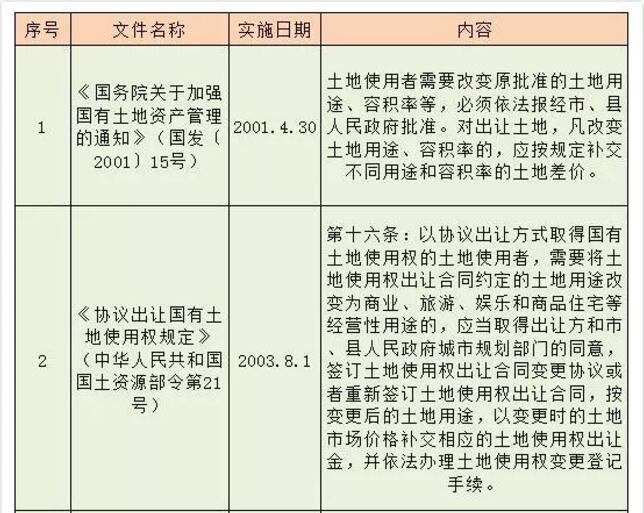

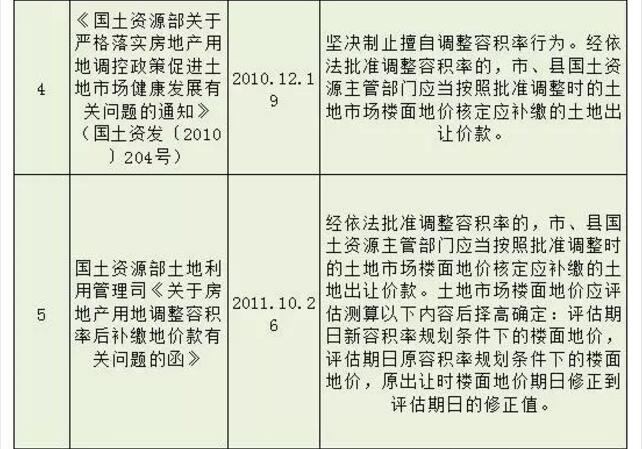

�����ط�����Ҏ�����ļ��c��

�u�����gҎ����һ��

���u�����gҎ���ij��_�����Ҏ�����u���C�����u���О飬Ҳ���u���C���ṩ��һ�����_���u�����������ǣ���ǰ�����������u�����gҎ���ij��_�v����һ�����^�L���^�̣����_֮ǰ�������ǣ����_���أ����}��Ȼ���ڣ����ֿh�еط���������ᘌ���׃�������×l�����a�U�ĵr����_��Ҏ�����ļ��c���u�����gҎ��ᘌ�ͬһ��헵�Ҏ���Dz�һ�µġ�

�Բ��ֿh�е��ļ������c���u�����gҎ���M���ˌ��ȣ����±���

�������u�����gҎ���c�����ط�����Ҏ�����ļ�����һ�[��

�鷽�㌦�ȣ�����Hᘌ������{���ݷe���@һ�N��r���û��ʵrϵ��������һ�N�����M�Мy����e���f����ͬ��Ҏ�����a�U�r��Ĕ��~�IJ��

����������ij�h���خa����؟�ι�˾ͨ�^���Ʒ�ʽ��2012��8��27��ȡ��һ��סլ�õأ�������e��8041ƽ���ף�ȡ�Ãr���601�fԪ�����؆r��747.41Ԫ/ƽ���ף�����ͬ�d���ݷe�ʞ�2.2��Ҏ��������e��17690ƽ���ס�

2016��6��1�գ�ԓ�Ŀ�������hҎ�������ֳ��ߵ�Ҏ���ˌ���Ҋ���@ʾ��ԓ�Ŀ���H������e��27017.8ƽ���ף����H�ݷe�ʞ�3.36����ԭҎ��������e��9327.8ƽ���ס�

��˶�ԓ�Ŀ��������ݷe�ʑ��a�U�ĵr��h�����YԴ����ί�������u���C���������ڵ��M���u����������ˌ����a�U�ĵr���ṩ�r����

�H���û��ʵrϵ���������M�Мy����^�����£�

���ʵrϵ��������Ӌ�㹫ʽ�飺Pס=�^Ƭ�r����1����Ki����Ky��Kv��Kt��Ks��Ka��Kf

1.���ݷe��Ҏ���l�����u�����յĘ���r���ݷe��3.36����

Pס=�^Ƭ�r����1����Ki����Ky��Kv��Kt��Ks��Ka��Kf

=815����1��0.06����0.9978��1.32��1.056

��1.02��1.0��0=1226Ԫ/ƽ���ס�

����r=���؆r���ݷe��=1226��3.36=365Ԫ/ƽ���ס�

2.ԭ�ݷe��Ҏ���l�����u�����յĘ���r���ݷe��2.2����

Pס=�^Ƭ�r����1����Ki����Ky��Kv��Kt��Ks��Ka��Kf

=815����1��0.06����0.9978��1.15��1.056

��1.02��1.0��0 =1068Ԫ/ƽ���ס�

����r=���؆r���ݷe��=1068��2.2=485Ԫ/ƽ���ס�

3.ԭ�ݷe���³��r����r�M���������������u�����յĘ���r���ݷe��2.2��

����r=���؆r����������ϵ�����ݷe��

=747.41��1.2325��2.2=419Ԫ/ƽ���ס�

��S�����������P��ӡ�l��S�Ї��н��O�õ�ʹ�Ù�����핺��Ҏ������֪ͨ�������l��2013��15̖����Ҏ���M�Мy�㣺

���a�U�ĵr��=�F�r�u������r�����ӽ�����e

=365��9327.8=340.46�fԪ��

�����u�����gҎ����Ҏ���M�Мy�㣺

���a�U�ĵr��=��ߴ_���Ę���r�����ӽ�����e

=485��9327.8=452.40�fԪ��

�����^�̾������ջ��ʵr�����wϵ�Y���u���ڵ،��H��r�M�Мy�㡣������ͬ�Ĝy���^�̣�������ͬ���ļ��ó����u���YՓ���112�fԪ������Į���

���ɡ���Ҏ��Ҏ������ġ�Ҏ�����ļ�����һ����������]��Ҏ���s�ڌ��`�Е�������������x�ծa���ش�Ӱ푵ķ����ļ����������������ڡ����ɡ�����������Ҏ������Ҏ�¡������ط��Է�Ҏ��֮�g��Ч���ȼ��Pϵ���˱��^���_�Ľ綨���������c�@Щ�����ļ�������ͬ�ƶ����w�ġ�Ҏ�����ļ����c����֮�g��Ч���ȼ��Pϵ�s�]�����κ�Ҏ������ˣ���Փ��Ҫô���ڴ��Ҏ�����ļ����ķ�����Ч���ȼ��Ȇ��}���ںܶ����Ƕ����������e�`���J�R��Ҫô�����`�г��F�ġ�Ҏ�����ļ�����y�F��ȱ�����е���Փ�ؑ���

��ˣ������u���C���������c�o���m���ˡ��挦��Ľ������棬���������О������˿϶�Ը����Ì��Լ��������ļ��������������ܲ��T���ܶ��r��齵��������ҲԸ����Ì������О��������������ļ���

2015��ijʡ�����YԴ���ܲ��T�M���ˌ�ȫʡ�����������u���C���Ĉ���飬���о���һ���u�����u����棨�{���ݷe���a�U�r����u����棩��δ���ճ��u�����gҎ���u�����u���鲻�����棬ԓ�u���C���ܵ�ͣ�I���D��̎�֣�������ɼ{ԓ�u����������������О��أ�ֵ��̽����

�����īI��[1],�S��s����Ҏ�����ļ����ķ��ɽ綨����Ч�������W��2014�ꡢ7�ڡ� |