|

1

������������

�ؽM������

���ν����I������ɽ�����������I���a(ch��n)��̿�����P(gu��n)�����a(ch��n)Ʒ���ܽ�̿������F��I(y��)�a(ch��n)���^ʣ������ή�s��Ӱ푣������ИI(y��)���m(x��)���ԣ�������R�^��(y��n)�صĽ�(j��ng)�I���֡�

2015�꣬ɽ������������̝�p8.3����(j��ng)�I���(d��ng)�a(ch��n)���ĬF(xi��n)���������~-7.2�|��

��(bi��o)���Y�a(ch��n)������ú�A�x����ɽ��������ͬ�T�ֵܡ���Ҫ��(j��ng)�Iú̿�_�ɣ��F(xi��n)��ú�V3��������?gu��)Xú�V���A����ú��ƺ�V���n��ú�I(y��)�n�V��

�@���Y�a(ch��n)��ُ�ľ����@����ú�V�IJɵV��(qu��n)��

2015��-2016�꣬��ú�A�x��(sh��)�F(xi��n)������8�|��14�|��

���ν������顪��

ɽ�������M�l(f��)�йɷݼ�֧���F(xi��n)��ʽ�����ɖ|ɽ�����F(tu��n)ُ�I��ú�A�x49%�ə�(qu��n)�����r(ji��)48.92�|��

ͬ�r(sh��)�Mļ�������Y��Ĕ�(sh��)�~�����^6.5�|������֧�������еĬF(xi��n)����(du��)�r(ji��)���н��M(f��i)�ȡ�

���ν�����ɺ�ɽ�������A(y��)Ӌ(j��)���@�ÿ��^��Ͷ�Y���档

2

������������

�ؽM��������why��

���������õģ��F(xi��n)��(sh��)�ǹǸеġ�ɽ�������IJ�ُӋ(j��)���ڽ���6��21���ݜ��ˡ�

��ُί�o���Č�����Ҋ�飺�����ؽM�Y�a(ch��n)�����r(ji��)���Y�a(ch��n)�u(p��ng)���Y(ji��)��������(j��)�����н�C(j��)��(g��u)�Y���ϡ����й�˾�ش��Y�a(ch��n)�ؽM�����k������ʮ�ߗl�����P(gu��n)Ҏ(gu��)�������P(gu��n)��Ϣ��¶�����ϡ����й�˾�ش��Y�a(ch��n)�ؽM�����k�������ėl��Ҏ(gu��)����

��(j��)�飬�@��(g��)�Y�a(ch��n)�u(p��ng)���C(j��)��(g��u)��ɽ�������Y�a(ch��n)�u(p��ng)����(w��)�����m�еV�I(y��)�u(p��ng)���Y�|(zh��)�����o�Cȯ�I(y��)��(w��)�Y�|(zh��)���o�������е��u(p��ng)����

���ң���߀���Ǵ��u�͵ģ���ؓ(f��)؟(z��)��(du��)��(bi��o)�ĺ����Y�a(ch��n)������?gu��)Xú�V�ɵV��(qu��n)�����u(p��ng)����߀��ô�քe��2016���2017������2�Σ�

�˼{�����ǣ��@ô�ͼ�(j��)���e(cu��)�`��һֱ���]�б�ָ���������������ϕ�(hu��)��

�ゃ�f���@�治���⣿

������Ҳ�����_��(chu��ng)�����н�C(j��)��(g��u)�Y�|(zh��)���}���ϸ�(d��o)�±�����Ⱥӡ�

Ȼ�����@��(g��)����������o�ȵ����ɱ����Ѓ��c(di��n)����ֵ���҂����ɺͷ�˼��

��һ����ʲô�����ؽM�Y�a(ch��n)�����r(ji��)��Ҫ���Y�a(ch��n)�u(p��ng)���Y(ji��)��������(j��)�����淨���Ј�(ch��ng)�����І

�ڶ�����ʲô���������Cȯ�I(y��)��(w��)�Y�|(zh��)���Y�a(ch��n)�u(p��ng)���C(j��)��(g��u)�����A�����н�����?gu��)Xú�V�ɵV��(qu��n)���Y�a(ch��n)�u(p��ng)����

�҂��������¿���

3

������������

��ʲôҪ�x���Y�a(ch��n)���A(ch��)���u(p��ng)����

һ����ԣ���(bi��o)���Y�a(ch��n)���u(p��ng)��������(hu��)�x�ÃɷN�u(p��ng)�����u(p��ng)���Y(ji��)������һ��

���ǣ����ڱ�����(bi��o)������ɵV��(qu��n)������(g��)������?gu��)Xú�V���A����ú��ƺ�V���n��ú�I(y��)�n�V�����У�

����?gu��)Xú�V����ú�A�xĸ��˾�ģ��A����ú��ƺ�V���n��ú�I(y��)�n�V�քe����ú�A�x���ӹ�˾�A����ú���n��ú�I(y��)�ġ�

������?y��n)顰�ȼ?j��)����ͬ����(d��o)���A����ú���n��ú�I(y��)�����m�����淨���Y�a(ch��n)���A(ch��)����������?gu��)Xú�Vֻ�����Y�a(ch��n)���A(ch��)����

��Ҫԭ���ǣ�

����(j��)�����Y�a(ch��n)�O(ji��n)���������T�����P(gu��n)Ҫ�{�������A�u(p��ng)�������ģ�����ú�A�x���u(p��ng)������(zh��n)�յIJ����Y�a(ch��n)��ؓ(f��)��������������?gu��)X�V�ɵV��(qu��n)�����������Y�a(ch��n)����?gu��)X�V�ɵV��(qu��n)�����ڱ����u(p��ng)��������(n��i)���ʼ{�뱾�������A�u(p��ng)��������(n��i)����ú�A�x�Y�a(ch��n)��ӳ��������

�����淨���Ј�(ch��ng)�������u(p��ng)���Y(ji��)Փ�ǣ���Ҫ���������Y�a(ch��n)��r����I(y��)�r(ji��)ֵ��

���ԣ����淨���Ј�(ch��ng)�������u(p��ng)���Y(ji��)Փ�c�����u(p��ng)����(du��)��ͷ�����ƥ�䣬������m�����淨���Ј�(ch��ng)������

���⣬ɽ��ʡ߀�����߳��_(t��i)����(du��)��Ҏ(gu��)���a(ch��n)ú�V�����a(ch��n)������Ӌ(j��)�������µ��{(di��o)��������ԓ�(xi��ng)���ߵij��_(t��i)�����ڱ��ν����u(p��ng)������(zh��n)��֮�����ԣ��u(p��ng)������(zh��n)��֮ǰ�İ������͛]�Ѕ������x�ˡ�

���ԣ�������K��(du��)��ú�A�x49%�ə�(qu��n)���Y�a(ch��n)�u(p��ng)������ȡ���Y�a(ch��n)���A(ch��)���u(p��ng)���Y(ji��)����

�@Ҳ��֮��ı������˂�(g��)�ӡ�

4

������������

���Y�a(ch��n)���A(ch��)���u(p��ng)���ĽY(ji��)����Σ�

���ι�ֵ���Ѓɂ�(g��)�Y�a(ch��n)�u(p��ng)���C(j��)��(g��u)��һ�������A������ɽ�����֡�

�����A�˴�ؓ(f��)؟(z��)���u(p��ng)�������ǣ���(du��)��ú�A�x������?gu��)X�V�ɵV��(qu��n)������Y�a(ch��n)��ؓ(f��)���M(j��n)���u(p��ng)����

ɽ�����քtֻ��(du��)�ɵV��(qu��n)�M(j��n)���u(p��ng)������������?gu��)Xú�V���A����ú��ƺ�V���n��ú�I(y��)�n�V���ҲɵV��(qu��n)��

��(j��)�Y���@ʾ�������Aؓ(f��)؟(z��)�u(p��ng)����ú�A�x��ȫ���ə�(qu��n)���r(ji��)46.71�|����������?gu��)X�V�ɵV��(qu��n)��

�Ϊ�(d��)�����ɽ�������u(p��ng)��������?gu��)X�V�ɵV��(qu��n)����ֵ55.98�|��

�������A��ɽ�����ָ�����������u(p��ng)��ֵ��ӣ���ú�A�x�����Ĺə�(qu��n)�u(p��ng)���r(ji��)ֵ��102.69�|��

���Ա�����(bi��o)�ģ���ú�A�x49%�ə�(qu��n)��ֵ��50.32�|��

���^��������ú�A�x��2016��6�¸���һ�ηּt��ɽ�����F(tu��n)�@2015��ȬF(xi��n)��ּt1.39�|���۳��@���֬F(xi��n)��ּt����K��(bi��o)�Ľ������r(ji��)����48.92�|��

5

������������

��ʲô�҃ɼҹ�˾���Y�a(ch��n)�u(p��ng)����

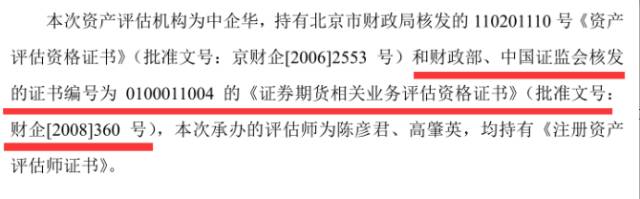

����һ�±��������ԭ������?y��n)�ɽ�����ֲ��߂��Cȯ��؛���P(gu��n)�I(y��)��(w��)�u(p��ng)���Y�|(zh��)��

���ǣ������A�а���

��

��ô����ͺ����ˣ���ɶ��ȫ�����o�����Aȥ�u(p��ng)����

ԭ�����@���������c(di��n)�T���ġ��ȁ��������^�I(l��ng)��(d��o)��һ��(g��)��Ҫ֪ͨ��

�@��(g��)֪ͨ�ǣ���ɽ��ʡ�������������Y�a(ch��n)�O(ji��n)������ί�T��(hu��)�P(gu��n)��ʡ���ߑ����c(di��n)ú̿��I(y��)�漰ú̿�V�I(y��)��(qu��n)�Y�a(ch��n)�u(p��ng)�����P(gu��n)���(xi��ng)��֪ͨ����

֪ͨ��ʾ��

1��ʡ���ߑ����c(di��n)ú̿��I(y��)������ú���F(tu��n)����ú̿�V�I(y��)��(qu��n)�Y�a(ch��n)�u(p��ng)���˜�(zh��n)�������ڙ�(qu��n)�@�ߑ��Լ�ؓ(f��)؟(z��)��

2���@�ߑ����������x���xƸ�u(p��ng)���C(j��)��(g��u)��

��ô����֪ͨ���䌍(sh��)���x���˽�ú���F(tu��n)���ę�(qu��n)���������������xƸ�u(p��ng)���C(j��)��(g��u)����?y��n)�ɵV��(qu��n)�Y�a(ch��n)���u(p��ng)���Y(ji��)����ֻҪ��(du��)��ú���F(tu��n)ؓ(f��)؟(z��)�Ϳ����ˡ�

�����������A���nj��˲ɵV��(qu��n)�Y�a(ch��n)�ģ����������A�Č��˽Y(ji��)����ȻҪ��(du��)ɽ��ʡ���Yίؓ(f��)؟(z��)��

Ҳ�����f���x����������ɵV��(qu��n)���u(p��ng)���C(j��)��(g��u)���ǽ�ú���F(tu��n)����(d��ng)ȻҲ����ɽ����������ͬ�J(r��n)�ɵġ�

���ǣ����}���ˡ�

���й�˾�]�W(xu��)��(x��)�^�����й�˾�ش��Y�a(ch��n)�ؽM�����k�����ľ����҂�߀�܉����⣬����ȯ�̡��н�C(j��)��(g��u)������O(ji��n)�܌Ӵ��ģ��y����֪���@��(g��)Ҏ(gu��)���

��(j��)�����й�˾�ش��Y�a(ch��n)�ؽM�����k������ʮ�ߗl��Ҏ(gu��)����

��

Ո(q��ng)ݔ���(bi��o)�} bcd

�Y�a(ch��n)�����r(ji��)���Y�a(ch��n)�u(p��ng)���Y(ji��)��������(j��)�ģ����й�˾��(y��ng)��(d��ng)ƸՈ(q��ng)�������P(gu��n)�Cȯ�I(y��)��(w��)�Y����Y�a(ch��n)�u(p��ng)���C(j��)��(g��u)�����Y�a(ch��n)�u(p��ng)����(b��o)�档

�Cȯ����(w��)�C(j��)��(g��u)������ߵ���Ҋ�в��������Cȯ����(w��)�C(j��)��(g��u)�������ˆT�Č��I(y��)��Ҋ�ģ���Ȼ��(y��ng)��(d��ng)�M(j��n)�бM�{(di��o)�飬�����˲�����õČ��I(y��)��Ҋ�ă�(n��i)�ݣ�����(du��)���������Cȯ����(w��)�C(j��)��(g��u)�����ˆT�Č��I(y��)��Ҋ���γɵĽY(ji��)Փؓ(f��)؟(z��)��

Ո(q��ng)ݔ���(bi��o)�} abcdefg

ע�⿴�ڶ��Σ��м�(x��)�w��(hu��)��

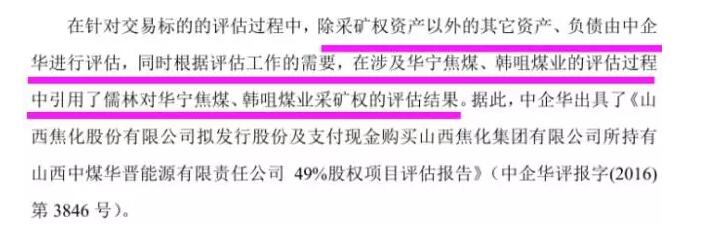

�Y(ji��)�ϵ������У������A���漰�A����ú���n��ú�I(y��)���u(p��ng)���^���У�����������(du��)�A����ú���n��ú�I(y��)�ɵV��(qu��n)���u(p��ng)���Y(ji��)����

��

��ô�������A�͑�(y��ng)��(d��ng)�M(j��n)�Ќ����˲飬����(du��)���ɼ{�IJ����γɵĽY(ji��)Փؓ(f��)؟(z��)��

��ô���@�ִ�����ʲô�أ����Ŵ�ҕ�(hu��)���Լ����Дࡣ

��֮���������ǵ�һ����?y��n)��н�C(j��)��(g��u)�Y�|(zh��)���ϸ���IJ�ُ�������o�҂��Ć�ʾ�ǣ���Ҏ(gu��)����Ҫ��

PS:

�����н�C(j��)��(g��u)�Ć��}�⣬�ڱO(ji��n)�܌ӌ�(du��)ɽ�������ؽM�������P(gu��n)ע�У��҂��������P(gu��n)���ɵV��(qu��n)��������ԃ��

���磺��ú�A�x���е�����?gu��)X�V���n��ú�I(y��)���A����ú���(xi��ng)�ɵV��(qu��n)������ȡ�˷��ڸ���ķ�ʽ��

�O(ji��n)�܌��ᆖ���Ƿ��ȡ�����P(gu��n)���ϴ�ʩ����ֱ��ϲ���(hu��)��?y��n)�֧�����}��(d��o)�²ɵV�S���C�����N��

���⣬�A����ú���ɵV�S���C���͡���ȫ���a(ch��n)�S���C�����m(x��)����r���Լ����P(gu��n)�����䰸���̣��Ƿ���ڲ��������k�����L(f��ng)�U(xi��n)��

��������Ć�ԃ����(li��n)�뵽��ɽ�|�صV�ı���ԭ��������һ�l�ǣ���(bi��o)���Y�a(ch��n)�Hȡ�òɵV��(qu��n)�C����δȡ���(xi��ng)Ŀ���(xi��ng)����(f��)�����a(ch��n)��(j��ng)�I������Č����S�ɣ������_(d��)�a(ch��n)���ڲ��_���ԡ�

�@�䌍(sh��)�DZO(ji��n)�܌ӌ�(du��)�����Y�a(ch��n)��(qu��n)�������Ե��P(gu��n)ע��

�Y�a(ch��n)��(qu��n)�ٲ����ƣ���Ҫ���F(xi��n)����c(di��n)��[1]

1��ȱ���P(gu��n)�I�ԵĹ������E���@Щ�������m(x��)���k���M(j��n)�Ȍ�ֱ��Ӱ����Y�a(ch��n)��(qu��n)�ٵ����Ƴ̶ȡ�

���磬��������ʹ�Ù�(qu��n)�Լ�����˳����m(x��)�����]���k������ʹ�Ù�(qu��n)�C�����ڽ�����ȱ����Ҫ���_���S���C���P(gu��n)�I����I(y��)�Y�|(zh��)����δ�m(x��)���猣������δ�m(x��)�ڵȡ�

2�������Y�a(ch��n)߀�������(qu��n)��(d��n)�����|(zh��)Ѻ����r����������I(y��)�r(sh��)��߀�]�м��r(sh��)���������B(t��i)��

��֮���ڌ�(sh��)�H�����^���У�������Y�a(ch��n)��(qu��n)�ٵ���ɹ�(ji��)�c(di��n)�c֧����(ji��)�c(di��n)���^������(hu��)���pС�Y�a(ch��n)��(qu��n)�ٲ����ƌ�(d��o)�µ�ؔ(c��i)�a(ch��n)�pʧ��

ͬ�r(sh��)��Ҳ�gӭ�����҂���IPO��I(y��)ӑՓ��Ⱥ���͘I(y��)��(n��i)��ʿһ��ӑՓ��

���⣬��(y��u)�ӈF(tu��n)�(du��)����Ƴ��ġ�IPO����ָ�ϡ�������һ���rѪ֮����

�@����һ��IPO��I(y��)�ׅ^(q��)ָ�ϣ��ֿ�����һ����I(y��)�M�{(di��o)���փ�(c��)�����]�����x�����ŕ�(hu��)��(du��)�����á�

|