|

��/���Ї��y�м��{���棨2016�����n�}�M

һ.��딵�y�м��J����ƹ��o�aƷ�Y���������w�ƙC���ǹ��o�ȸĸ������֮��

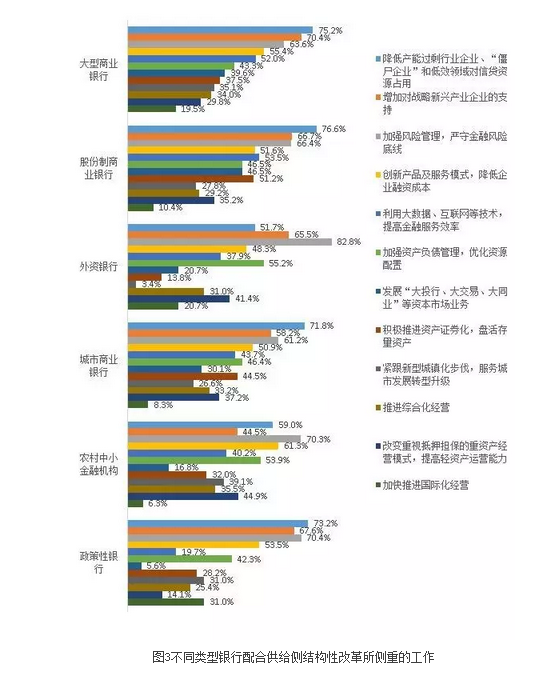

���S�Ї������M���³��B�����o�c����ĽY����ì���@�����o�ȸĸ��ѳɞ��Ї������ĸ���������ڹ��o�ȸĸ��������M���I���{���У�����ǰ�����ķքe�顰���ƹ��o�aƷ�Y�����U����Ч���o����59.1%�����������w�ƙC�ƣ��Ƅ������M���I�¹��o����58.6%�������^ʣ�a�ܵ�ȥ������48.1%���������MҪ���Ј����ĸ��35.8%�����������ƶ��Խ��׳ɱ��������řࡱ��30.8%������딵�y�м��J����ƹ��o�aƷ�Y���������w�ƙC���ǹ��o�ȸĸ�����ؽ�����M���I���@��헷քe�ĮaƷ�˺͙C�Ʒ��漤�l�������U����Ч���o����߹��o�Y��������Y�����m���ԣ��^��ֱ�ӵش̼����o�ˣ����Ϲ��o�ȸĸ�ăȺ����^ʣ�a��ȥ���������ƶ��Խ��׳ɱ������MҪ���Ј����ĸ�Ҳ��ᘌ���ǰ�Ї������ĽY�����}�������ؽ����M���I�քeͨ�^�����a�I�Y�������ƌ��w�����h�������l�Ј������ȷ���ʹ���o���������ƥ�䣬�{�������������Y�����c ����ȥһ�aһ������Ҫ�΄յăȺ����Ǻϡ�

��.��ȥ�f���¡��ɞ��y��֧�ֹ��o�ȸĸ����Ҫ˼·

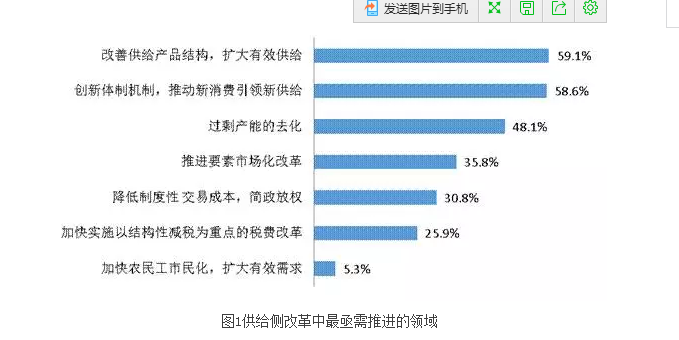

�P���y����Ϲ��o�ȽY���Ըĸ������صĹ����У����^�߳ɵ��y�м��J�顰���ͮa���^ʣ�ИI��I������ʬ��I���͵�Ч�I�����J�YԴռ�á���71.6%�����y�е���Ҫ��������Σ����ӏ��L�U���������ؽ����L�U������65.0%���͡����ӌ��������d�a�I��I��֧�֡���61.4%��Ҳ�V���Pע��������ӳ���y�м҂��ڹ��o�ȸĸ﷽��Ĺ���˼·�����ИI�Ƕȿ��^�e���������^ʣ�ИI�ӏ��L�U���������������d�a�I�o�����J֧�֡������ڽǶȁ������p�ؾ�������������ɡ��Θˡ���������ȥ�a�ܡ�ȥ��桢ȥ�ܗU���L�h̎�����α����΄ա������®aƷ����������������Ч�ʣ���K�_�����ɱ����a�̰塣

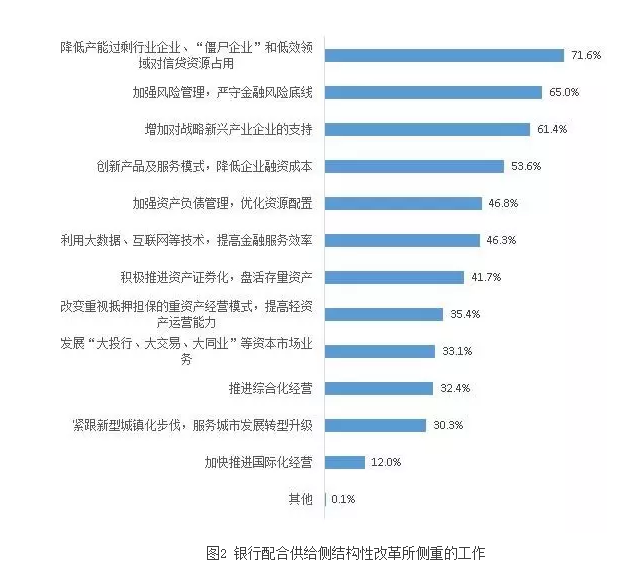

���w����ͬ����y�У�����Ϲ��o�ȽY���Ըĸ﷽��Ĺ������c����^�����̘I�y�аѡ����ͮa���^ʣ�ИI��I������ʬ��I���͵�Ч�I�����J�YԴռ�á���75.2%��������Ҫλ�ã��������ӌ��������d�a�I��I��֧�֡���70.4%���͡��ӏ��L�U���������ؽ����L�U������63.6%���t�o�S��ɷ����̘I�y�кͳ����̘I�y�еĹ�������ͬ�����̘I�y�л���һ�¡����r����С���ڙC���t�������֡��ӏ��L�U���������ؽ����L�U������70.3%���͡����®aƷ������ģʽ��������I���Y�ɱ�����61.3%�����@�ӵą^�e���������ڿ͑��Y�����Pϵ�����µġ������̘I�y�С��ɷ����̘I�y�м������̘I�y�ж������ȫ���ԡ��^���ԵĴ���������I���^��I���������^ʣ�a����I�����ȥ�a�ܽ��ܗU�о�Ŀ��^��Ҫ�͌��H���x������Ϲ��o�ȽY���Ըĸ﷽��ռ��Ҫ��ɫ�����r����С���ڙC������տ͑�����С��I�͑���һ�む�˿͑��������乤�����c�nj��F�ИI�ռӏ��L�U���������Y�y�гʬF���r����С���ڙC����Ƶ����c�������ӏ��L�U���������ؽ����L�U������82.8%��������Ҫ����λ�ã��������ӌ��������d�a�I��I��֧�֡���65.5%���Ӵ�λ���@���������Y�y�п͑���������I�͑������ڙC���͑��߃�ֵ���˿͑��M�����Q���ġ�

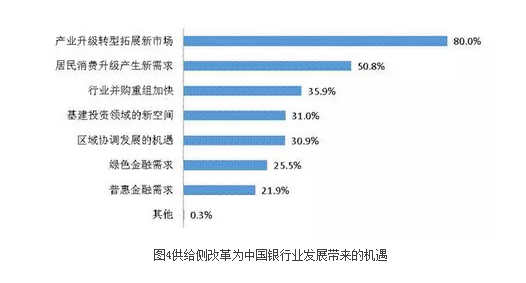

��.�s�˳��y�м��J��a�I�����D����չ���Ј����y�аlչ�����ش�C��

�{���@ʾ���s�˳��y�м��J��a�I�����D����չ���Ј��ǹ��o�ȸĸ���̘I�y�аlչ�������ش�C�������d�ИI�����L�ڿɳ��m�İlչ���������Ј����aƷ�����g�ȷ�������^��İlչ���g���y���܉������d�a�I�ķ���ģʽ��Ŀ�˿͑����N�������ȷ���ץס�����_���µĘI��ģ�K��ͬ�r���S���҇�����ؔ�������L���������Mģʽ�ѽ��ġ�ģ��������ʽ���Ի��D׃�������Ի������ӻ������M������Ƅ��y���_չ�����S���Ľ��ڷ��գ������ÿ�����ؔ���羳֧����������ȷ�����y�Ў�������ęC������ˣ��y�м��J�顰�������M�����a���µ�����50.8%��Ҳ�ǹ��o�ȸĸ���̘I�y�аlչ��������Ҫ�C����

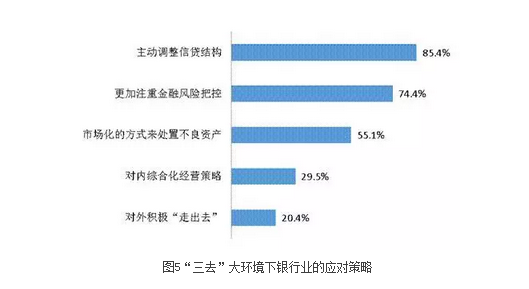

��.�����{�����J�Y�����y�ИI��������ȥ����h������Ҫ����

����ȥ����h���£�85.4%���y�м��J�鑪ԓ�����{�����J�Y����74.4%���y�м��J�鑪ԓ����ע�ؽ����L�U�ѿأ�55.1%���y�м��x��ԓ���Ј����ķ�ʽ��̎�ò����Y�a�����ϣ��҇��̘I�y�в����J���c�^ʣ�a���ИI�������P���y�м����D���|�a�I���{�����J�Y�����S�����o�ȽY���Ըĸ�����M�����w�������Y����ʬF����С��I���½����I�B�D�ƣ��@���y�оo���lչڅ�������{�����J�Y���ṩ�����C���y�Б����պ��^���ߌ���ͽ����lչڅ�ݣ�����֧�־Gɫ�����lչ���Ƅӑ��������d�a�I���L�����Ӹ������J�Y�����������J�L�U��

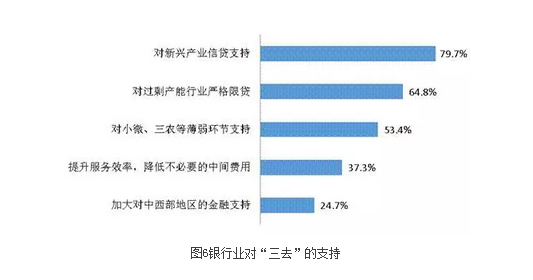

�y�ИI���҇������wϵ�е���Ҫһ�h��Ҳ��֧�֡���ȥ���Ľ�������܊���y�м��J����ԏ�������֧�֡���ȥ���������d�a�I���J֧�֡���79.7%���������^ʣ�a���ИI�������J����64.8%��������С�����r�ȱ����h��֧�֡���53.4%��������������Ч�ʣ����Ͳ���Ҫ�����g�M�á���37.3%�������Ӵ��������^�Ľ���֧�֡���24.7%�������a�ܵć����^ʣ��ʹ�Ј�����ʧ�{���Y�������ʽ��͡����|��I�İlչ�����ƣ��O��ؽ������ИI���w��������Ҳ�p���˽������L��������ˣ��y�Б������J�YԴ�Įa���^ʣ�����a�I�����D�Ƶ����d���������ֵĮa�I����߂佛�����L�����Įa�I�Aб�������y�����J�Y����֧���҇��a�I�������D�͡����⣬����С�����r�ȱ����h�����y�п���ͨ�^��������M�����c֧�֣����a���w�����lչ�̰壬��ͨ�^Ҏ�����g�I�գ��p�����M�Ŀ�������M�ʣ�������I���Y�ɱ���

��.�������g�½��ǡ���ȥһ��һ�a�� ���y�Ў�������Ҫ�_��

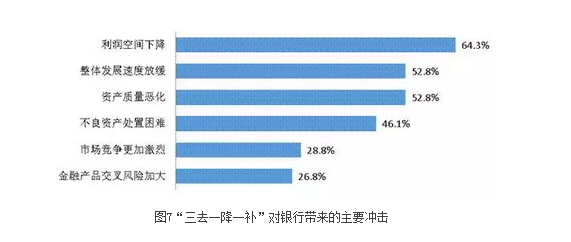

����ȥһ��һ�a���ǹ��o�ȸĸ����Ҫ�΄գ���2016��Ľ����������c���y�м��J�顰��ȥһ��һ�a�����y�ИI�ě_���������������g�½�����64.3%���������w�lչ�ٶȷž�����52.8%�������Y�a�|����������52.8%���� �������Y�a̎�����y����46.1%���ȡ��ڮ�ǰ�������ٷž����a�I�Y��ʧ�⡢�����Y�a�����ı����£��y�е�ӯ������������ޡ���֮�����Ј��������������y���wϵ�Y��ɱ����������J������խ��ӯ�������½�������������g�½������ɞ��y�мҵĹ��R��

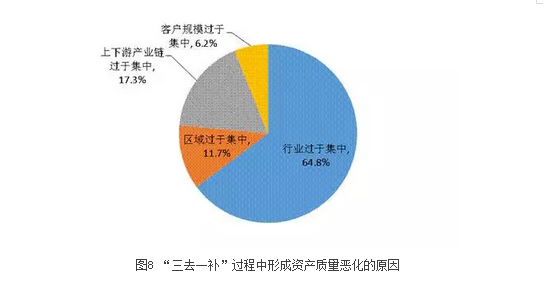

�c��ͬ�r�����Y�a�|����������52.8%��Ҳ���y�м��J�����Ҫ�_��֮һ���������y�м��J���Y�a�|��������ԭ�����ڡ��ИI�^�ڼ��С���64.8%��������ԭ��߀�С������ήa�I��^�ڼ��С���17.3%�������^���^�ڼ��С���11.7%��������һ���y�м��J�������ڡ��͑�Ҏģ�^�ڼ��С����^ȥ���҇��y���J��Ͷ�������������ИI������F��ú̿��ƽ�岣����ˮ�ࡢ늽��X�������ȣ��S������ȥһһ���a���M�̵����M���@Щ�^ʣ�ИI���L�U��¶�����������@Щ�ИI�����J�Y�a�|��Ҳ���R�������L�U��

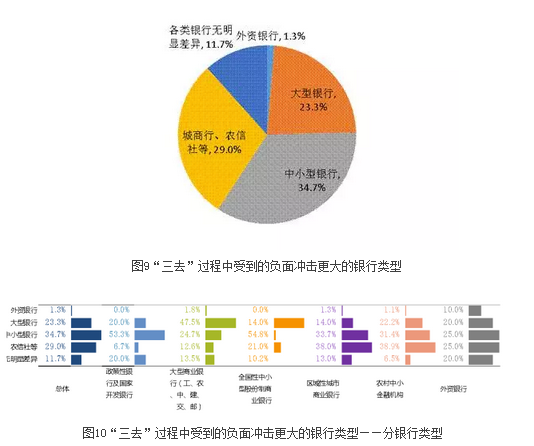

���{��Y������������ȥ���^���в�ͬ����y�����ܛ_���̶ȏĴ�С��������С���y�У�34.7%���������С��r����ȣ�29.0%���������y�У�23.3%����11.7%���y�м��J�����y�Пo���@����ĽY���ֲ���������С���y���ڸ�����y�е��x���о�λ��ǰ��������С���y�п��������͑��Y�������J���w���ԭ��ӯ�������c�����L�U�������ڴ����y�У���������֧��������������˿����ڡ���ȥ���^�����^��������y�ж������R����ě_�������⣬����y�о��J�鱾��y���ܵ��ě_���^��

|