|

�������l�ڇ��Ҽ��W�g�ڿ����Ї����Ӯa��ӛ�c���r����2015���2�ڡ�

ժҪ��

����ϵ�y�ؿ��Y�r�����سа����I�ࡢ����ס��ؔ�a�ࣨ��լ����ʹ�Ùࣩ�����w���O�õ�ʹ�Ùࡢ�֙���ķN����a���Ѻ�rֵ�u���Ĺ��r�����c���g·����

�r�塰�ęࡱ��Ѻ���r�����r������������Y�a���x������߀ԭ����������������Y�a���Գɱ��ƽ����������������N���ù��r�����������r����ľ��w��r�Зl���x�ã������r�Y���M�Йz���Ʒ�Ҏ���a���ӛ�������r���õػ��ʵr�wϵ���Ǵ��M�r������c�����r���Ĺ��A�lչ���Ƅ��r�塰�ęࡱ��Ѻ���r���L��Ŀ�ˡ�

�P�I�~�������õع��r���r�����سа����I�ࣻ����ס��ؔ�a�ࣻ���w���O�õ�ʹ�Ùࣻ�֙�

һ���r�塰�ęࡱ��Ѻ���߱���

�r�塰�ęࡱ��Ѻ���r��ָ�r�����سа����I�ࡢ����ס��ؔ�a�ࣨ��լ����ʹ�Ùࣩ�����w���O�õ�ʹ�Ùࡢ�֙��ڌ�����������������O����Ѻ���r�����Ѻ�rֵ�M���u����

�r��a�����D�����Ј����O�����Ǯ�ǰ�Ƽs�Ї��r��ĸ�Ͱlչƿ�i���r�������֧���r���Ј��������ա����r���lչ����Ҫ���������Ԟ����������wϵ������ĭh����ֻ�д����lչ�r���ջݽ��ڣ��ӿ��r����ڽ��O���ĸ����ϵõ���Q��

�錍�F�r������c�����r���Ĺ��A�lչ������Ժ�l�ġ��P�ڽ��ڷ��ա����r���lչ��������Ҋ�������k�l��2014��17̖�������������r���Ѻ������ʽ���lչ�r�彻���Ј����e�O���������u�����Y�a�u�����н�M���������y�ИI���ط����_չ�r��a���Ѻ�I�ա����M�r��a�����D�����Ј����O�������ջݽ����wϵ���r�塰�ęࡱ���Y���ɞ��³��B���@�o���r�ИI�ṩ�ˏV韵İlչ���g��

�r�塰�ęࡱ���Y����Ҫ��һ�h���Ǵ_�����Ѻ�rֵ������Ѻ�rֵͨ���ɪ������������M���u�������r��a���Ѻ���������еķ���ƿ�i�c�ƶ����ƣ��������Ѻ���rҲ�������ش�������ԡ��҇��r��a���Ѻ̎�����A�Σ��@�н�Q���Ѻ���r���g���}����������Mһ�������r����ڷ��յ�������ˮƽ�����u���ИI֧�֡����r�������ա����r��������Ҫ��Ҳ�ǏV����r�����Iʹ����

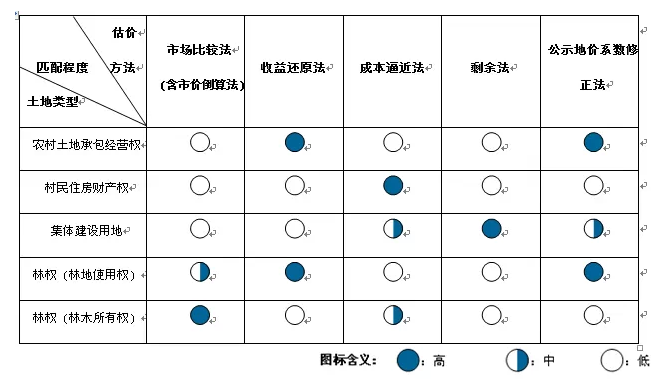

�����r�塰�ęࡱ��Ѻ���r����ƥ��

������������ع��rҎ�̡���GB/T18508-2014�����r�彨�O�õصr�u���Ʌ��մ�Ҏ�̣������r�õع��rҎ�̡���GB/T28406-2012���ȹ��rҎ�����F�й��r���÷������Ј����^��������߀ԭ�����ɱ��ƽ�����ʣ�෨����ʾ�rϵ���������ȡ����r�����m���Է���ȡ�Q�ڹ��rĿ�ġ������ڵص����c�������Ј���r�ȡ�

���V�|ʡ���ع��r���g����u���˜ʡ���2008��棩ָ�������ء��@�ء��ֵء��ݵء�ˮ��ˮ���Oʩ�õء��������ؿ����x������߀ԭ�����ɱ��ƽ�����ʣ�෨�����ʵr��������δ���õص��u��Ҫ�����_�l�����;�x�ò�ͬ�ķ������漰�r�õ����õģ��ɲ��þC�Ϸ������^�������Å^Ƭ�rϵ�����������N�������C�Ϸ����u�����r�õ����Ãr������r�õr���ϸ�����r���������σr��֮�͡�

��һ���Ј����^��

�����r�塰�ęࡱ����ʹ���Ј����̶��^�ߵĵ^��ͬһ����Ȧ��Ҳ�y�ԣ������o�����ռ����Ј����^����Ҫ���������صĽ���������ˣ����ęࡱһ���y�Բ��ñ��^�����H���ֵ^�ɲ����֙��u���������á�

����������߀ԭ��

���ڷ�������Ч���á����Ͻ��������Է��خa���r�����سа����I�ࡢ�ֵ�ʹ�Ù࣬���_�l��ɺ���������ڴ_�������x����߀ԭ���M���u���������ڟo������r�塰�ęࡱ���ߝ�������o���@ȡ�������õĴ���ס��ؔ�a�ࡢδ�_�l�ļ��w���O�õصȣ��t���˲��á�

�������ɱ��ƽ���

�ɱ��ƽ����m���������Ј����l�_���ɽ��������ࡢ�o�����������������r����r���m���r�����سа����I�ࡢ����ס��ؔ�a�ࡢ�������Й��u����

���ģ�ʣ�෨

����δ���O��Ҏ��ָ�����_�������Լ��w���O�õأ����_�l��ɺ�IJ��Ӯa�r�����ڴ_����ʣ�෨��ʧ���^����ķ�����

���壩��ʾ�rϵ��������

��ʾ�rϵ�������������ʵrϵ����������·���r�����˶��rϵ����������Ŀǰ�҇����ʵr�wϵ��Ҫ��ȡ������ļ��g·�����ɷ��̷���סլ���I�õأ���δᘌ��r�塰�ęࡱ�������ʵr��ָ����Փ���r�wϵ��

�������r�塰�ęࡱ���r�����m���Է���

�m�����r�塰�ęࡱ��Ѻ�rֵ�u���ķ��������࣬���ַ���ֻ��������Փ���档��ʣ�෨���Ј����^����ʾ�rϵ��������Ŀǰ���y�ԑ��ã�Ҫô���Ј�������죬Ҫô���ƶȽ��O�����ϣ�δ�ܼ��r�ƶ�������r���õصĻ��ʵr��

�r�塰�ęࡱ�д��ڿ��^����ģ��m�ϲ�������߀ԭ�������⣬���Ї��r��^����Ϳ����ɽ�����ظ����������������̷dz��࣬�@Ҳ��ɱ��ƽ����đ����ṩ�˱�Ҫ�Ĕ���֧�Ρ�

Ŀǰ�҇���δᘌ��r�塰�ęࡱ�������ʵr��ָ����Փ���r�wϵ��������Փ�п�ͨ�^���rӰ��������жȵķ������Дࡰ�ęࡱʹ���ϵ�څͬ�ԣ��Ի��ʵrij��õص������wϵ�酢�˜��M���u����

���ʵr�������m���������r���õع��r���e�m���ڳ�Ƭ�������r�����سа����I�ࡢ�ֵء����w���O�õص��r���õ�ʹ�Ù���r����ǰ���DZ���������r���õصĶ������ֵȹ������A�ϣ������r���õػ��ʵr�wϵ��

�C���������r��a���Ѻ���r�����Ј��Y�ϲ����֕r����������rĿ�ġ������ڵص����c�������Ј��l����r�ȣ����ȿ��]�x�óɱ��ƽ���������߀ԭ�����Зl���x��ʣ�෨���Ј����^������ʾ�rϵ���������������x��·���r�����������r�������R�����£�

�r�塰�ęࡱ��Ѻ���r����ƥ���

�f������ʾ�rϵ���������л��ʵr�������m���������r���õع��r����ǰ���DZ�횽����r���õػ��ʵr�wϵ��

�����r�����سа����I���Ѻ���r

�r�����سа����I����һ�Nʹ�Ù࣬�����ę��ܰ����D�����⡢��Ѻ����ɡ�����ș����������ԁ����҇��r�����ؽ��I��ֻ����ʹ�Ùࡢ�����Ͳ��ֵ�̎�֙࣬����ֹ�r���I�u�͵�Ѻ�����ؽ��I�ಢ�]�б��x�������ę��ܣ������w�F�r�����ؽ��I��ărֵ��

2013������һ̖�ļ�����Ą��֧�ֳа������I�������ͥ�r�����r�����������D���@Щ���I�������ͥ�r�����r�������ȱ��x�����������ؽ��I�ࡣ���ǣ����r�����ؽ��I���M�е�Ѻ�J����r��ɡ����⡢�����D�Ƚ����О��՝u�l�����u������Խ��Խ�ࡣ

��һ�����r�������x��

�����r�����ؽ��I�����������ԣ����r�����ܵ�һ�������ơ�

1����������Ȼ�����Įa����в��������Ժ�ϡȱ�ԣ�ͬ�r�r�����ز����S��������r�I��;��������صijɱ���̓�M�ģ��Ҿ����������ԣ����y�������ɱ��ƽ����y�ԑ��á�

2���r�弯�w���غͳ���������R�ķ�����;�Լ����Iģʽ������^�e��������r��o�������r�����r��ą��������⣬����҇��r�����ص����D�C�ưlչ�r�g���L���Ј��ϵĿɱȌ������H���ٶ��ҿɱ��Բ�y�Բ����Ј����^����

3���r���������D��Ŀ���Ǟ��˺��������YԴ���a��������档�����r�aƷ�r�����״_�����а��������_��Ͷ��ɱ�����Ӌ�����ټ����������е�Ч�����m�ԣ��������߀ԭ���������x������

����������߀ԭ���đ���

����߀ԭ����Ҫ�漰�A�����桢�������ڼ�߀ԭ�������P�I������

1���A������Ĵ_���������������þ��ж���ԣ�ͬ�r����Ҏ���r���������D���ܸ������r�I��;���������r�I��;�ķ����ȣ��r�����ؑ�����ԓ���صĵ���λ�ü������|���Ȃ��e���ԁ��xȡ�����;���r�������A���������������ص�Ӱ푣�

��1�����ص��|���������|��ֱ�ӛQ���r�aƷ���|���c�N��M��Ӱ��������档

��2�����ص���e��������eԽ���A������Խ�ߡ�������e�����������r����Ҏģ�����Cе���Nֲ�����s���N�ɱ���Ҏģ���Nֲ�������{���aƷ�Y�������M�¼��g�r�C����߮a����

��3�����ص����D���ޡ����ظ���ǰ�ڳɱ����ڷNֲ�ɱ����½�څ�ݡ������ԵĽǶȿ��]�����D�����A����������ȡ�

��4�����ص����÷������ؾ������ö���ԵĽ������ԣ��������ص�����Ч���÷��������u�����rֵ��ǰ��l����

2���������ڵĴ_�������r�����سа�����Ҏ�����r�سа����ޞ飺����30�ꡢ�ݵ�30��50�ꡢ�ֵ�30��70�꣬�����سа����I������D�����ó��^�а��ڵ�ʣ�����ޡ��а��ڃȣ��l���������ջسа��أ�Ҳ�����{���а��ء���ˣ��������ڿɰ��պ�ͬ���ށ��_����

3��߀ԭ�ʵĴ_����߀ԭ���ɰ�ȫ���ʺ��L�U�{��ֵ���ɡ���ȫ���ʿ��ԅ���ͬ�ڇ���ȯ���ʻ��y�����ʡ��L�U�{��ֵ�t���]�����r�����ؽ��I���沨�ӵĸ��N���أ���^�����ء��r�aƷ�����Pϵ׃�����r�I���a�����ԡ��ɱ�׃���L�U�ȡ�

��ij���@߀ԭ�ʜy�������

��1�����r����һ���ڴ������3.25%��

��2�����@������L�U��С��Ҫ�܅^�����ء��r��ˮ�������Oʩ�ȵ�Ӱ푡����@����ĵ����dz����@��ɽ���������@����ƽ�أ�ˮ���Oʩ����������@�ͣ����r�����ɽ�ء��µأ������L�U�^�ߣ����ИI���c�_�����@������L�U�a���ʞ�0.75%��

��3���������������Ȼ�ĺ��L�U���Ј��L�U�p���ԡ��҇�Ŀǰ�Ĺ��@���a��̎���ɂ��y�r�I��F���r�I�D׃�^���У���Ȼ�L�U��Ȼ����K���@������ߵ���Ҫ���أ���靳�ĺ����ɺ��������Ͳ��x���ȣ��Ј��L�U��ĿǰӰ푹��@�������Ҫ�L�U������Ʒ�N�࣬���L�����L����ǰ���a�c�Ј�����o����Ч���ӣ�С���a�c���Ј�֮�g��Ϣ�����Q�����������䣬�L�U�������D�o���a�ߣ����ИI���c�_�����@������L�U�a���ʞ�3.0%��

��4���r�aƷ�ܼ��������@�����ユ�桢���r���y������Ӱ푣��Įa�ص����M�ߓpʧ�^�ߡ����yӋ��Ŀǰ�~��pʧ���_30%��ˮ���15��25%���Zʳ����s5%�����ИI���c�_�����@������L�U�a���ʞ�2.0%��

�t��ij���@߀ԭ�� = ��ȫ����+�L�U�{��ֵ

=3.25%+��0.75%+3.0%+2.0%�� =9.0%

�ġ�����ס��ؔ�a���Ѻ���r

���҇����ߌ��桢�ĸ������ƶȌ��濴��Ŀǰ�]�п��������I�uլ���صĿ��g����Ѻ��ֻ�Ǵ���ס��ؔ�a�༰լ����ʹ�Ùࡣ

ס��ؔ�a���Ѻ���r��Ҫ���óɱ��ƽ���������լ�����Ǵ��������������ϣ�լ���ص�Ѻ�J��]�еõ��ܺõČ��`���c�r��������a�����Y��ȣ�Ŀǰ���`�V���^С�������r�Ј���Խ��Խ��

��һ�����g·��1��������rֵ�������_�l�M

����ס���H���з������Й࣬��լ��������ʹ�Ù����ǟo��ȡ�ã�������������ʹ�Ù����棩�����ԏ������Ƕȁ�������ס��ؔ�a��ĵ�Ѻ�rֵ�H������Ŀǰ��B�������еķ������Й��rֵ��

֮���Բ����]������ʹ�Ù��rֵ��������ס��������ʹ�Ù���Դ��լ���أ�������ʹ�Ù�ȡ�Õrδ�M�гɱ�Ͷ�룬ֻ�����ݽ��O�M����Ͷ�룬��Ѻ�r���շ������Й��rֵ�M�й��r��

������ȡ��լ���غ��M�з��ݽ��O�r�����������M����һ����Ͷ��������ƽ����ˮ늡���ˮ�ܵ�����O������ȣ�����m�����]���������_�l�M��

�μ���ס���u���^�麆�Σ��o���һ���r�����r�������^�����Y�����Եؼ��О��λ�ƶ����r�彨����ؔ�a���Ѻ�����rֵ�����������ؽ��ڙC��ʹ�á����r���ƶ������ڸ��¡���Ѻ�rֵ��������ȡ��ԃ�M�á�

���������g·��2����ȫ�a��r��۳���Ҫ��׃�F���M

�҂����M�з��ݹ��r�r�����á��������r����ą^λ����;��������e�����أ��Է��خa�Ј��u���r��_������˼·�M���u���t���M���M�㷿���܉��M�뷿�خa�D�Ј���ǰ�������܌��F���D�r���ٿ۳���M���M���D�Ј����踶���Ĵ��r���������خa�Ј��r�����س����������D���P���M����

�M��ĿǰҎ�������a���Ј��r������ʵr������ʹ�Ù�������������Oʩ�M����լ�����ϵķ����M���Ј����DҲ���������ơ�������Փ�ϵ�Ѻ�������a���r��ǰ�������Ѿ߂����M�뷿�خa�D�Ј����țQ�l�������u���^��������ȫ����ͨ�^���ֶ팍�Fģ�M��Ѻ�����M�뷿�خa�D�Ј���

��˼·���@�Ј��������_����Ҳ���מ���������ܣ��������R����ס��ؔ�a�����D���ƣ���Ŀǰ��Ҏ������y��׃�F��̎�á�

���g·��2�m��ǰ���DZ�����ƴ���ס��ؔ�a�����D��Ҏ���҇��r��������ƶ��Ǽ��w�����ƣ�լ���؏ĸ����ρ��f�����r�弯�w���أ��@�͏��ƶ���Ҏ����լ���ص����Й������r�弯�w���������ڴ����ˡ����������еģ���լ���ص�ʹ�Ùࡣ��ˣ�լ���ؼȲ������ڳ��l֮�g�����I�u��Ҳ�����ڴ����w�л����I�u��

լ���ص����D���ϕr���lչ���ĸ�լ���ؽ�ֹ���D���ƶ��Ǵ����څ����2013�꡶�V�|ʡ��悻��lչ��ʮ���塱Ҏ�������_�������D���r����汣�ϙC�ƣ����S�D���r������Ը���A��ͨ�^�Ј����D��ʽ���а��ء����ݡ���Ҏ��e��լ���ز��@��ؔ�a���桱��

�����r��լ�����������, �ĸ������r��լ�����ƶȣ��e�O���ף�Ҏ���������Mլ���ص����D�������r�彛��������lչ��Ҫ��

�塢�r�弯�w���O�õ�ʹ�Ù��Ѻ���r

���w���O�õ���ָ�l��患��弯�w�����M�����r�傀��Ͷ�Y���Y���M�и�헷��r�I���O��ʹ�õ����ء����w���O�õذ���;�ɷ֞鹤�I��������ȵ�·���ڽ̏R�����f�����Oʩ�õأ���סլ������Խ����õ�լ���أ����̘I����w���Ј��õء�ͣ܇���õأ��õء�

��һ�����w���O�õ�ʹ�Ù��u���y�c

���ڼ��w���O�õ��c�������ر��|��e�Ĵ��ڣ��u���r�кܶ����}�o������������ǘӿ�ӭ�ж��⣬���F�T���y�}��

1���a���ӛ������

���w���O�õ�ʹ���Cȱ��Ҏ���ԣ��S�����^��ʹ�����ޡ������ݷe�ʡ���;��Ҏ��ָ���y�Դ_�������r�ˆT횸��������ڵ،��H��r�Y�Ϲ��rĿ���M�к������O�c�Дࡣ

2�����خa֮�gȱ���ɱ���

���ڼ��w���O�õص��_�l���Oȱ���yһҎ������������ͬ�^Ҳ�����ҵ���Ʒ��خa��ʹ�u���rȱ���ɱ��ԡ�

3��ȱ�������Ј��Y��

���w���O�õ؛]���γ�Ҏģ�Ј����]�����ĿɱȌ������á��oՓ���ķN�����u������Ч�ĿɱȌ�����ƽ�������������桢߀ԭ�ʵȶ��y�ԫ@�á�

4��δ�������ʵr�wϵ

�r�弯�w���؛]�л��ʵr�������u�����w���O�õؕr���]�Ѓr����A��������

5��ʹ�Ù��Ⱥ���ͬ���r�ɱ�

���w�c��������ʹ�Ù����������|�^�e�ăɷNʹ�Ùࡣ�mȻ�҇���������̘I��ģʽ�^���ƣ����r��ͳ���������R�ķ�����;�Լ����Iģʽ������^�e��������r��o�������r�����r��ą�����

���������g·��

�缯�w���O�õ��_�l��ɳ���a���������棬������߀ԭ���y�����_�l��ărֵ������ʣ�෨�y���õ�ʹ�Ù�Fֵ��

���óɱ��ƽ����u������ʽ���£�

���w���O�õ�ʹ�Ù��rֵ=����ȡ���M�������_���M+����ռ�ö�+ˮ�����O����+�²����_�l���O����+�����_�l�M�����w�r���_�l��լ�����_�l�̶���Ҫ���_�l�M��+��Ϣ�����w�r���_�l��լ����Ͷ�Y�a������Ϣ��Ӌ�����������ȡ���M�c�_�l�M��+���������w�r���_�l��լ����Ͷ�Y�a����������+��ֵ���棨���w�r���_�l��լ����֮��a������ֵ��

��鼯�w���O�õ�ʹ�Ù���rҎ�������ʵr�����D�Ј��������ƣ��ɱ��rֵ���ܵͣ��ɲ����Բ�e���r���_�l��լ����֮��a������ֵ�����y�Դ_���������Շ��������Ј��rֵ�˜ʣ��˲���ʣ�෨��

����Ƈ��г����ص��Ј��r�����A���۳����س����ٜp���w�������������D�^���Б��U���M���t�õ���ʹ�Ù��rֵ������

���w���O�õ�ʹ�Ù��rֵ =���خa�r�����س����������D���P���M

���Ϲ�ʽ�����������u�������ƏV����Ѻ�rֵ�u������ǰ���Ƿ������S�r��a���������D�����������D���P���M���_��

�����֙��Ѻ���r

�֙���Ҫ�֞���кͼ��w�ɷN�����ڡ�ɭ�ַ���������������������෨���ȷ��ɷ�Ҏ�Џ�δ���F���֙ࡱ�����Ҫ�������ߌ���������ʩ��ʹ�á����֙ࡱ��δ�γ�һ���yһ�ĸ���綨���֙����Y�еġ��֙��u�������֙��]�����_�綨�������ڵ�Ѻ�֙�ķ���Ҳ�]���γɽyһ����Ҋ��

�M�x���֙�������ֵ�ʹ�Ù༰��ľ���Йࡣ����Փ�͌��շ�������ľ���Й���ֵ�ʹ�Ù��ڵ�Ѻ�^���в����M�з��x������ľ�O����Ѻ��ģ��������L��ľ������ʹ�Ù�����ͬ�r��Ѻ��

��һ���֙��Ѻ���r

�֙��Ѻ�J�����r��a�����Y�������졢������V��һ�N��ʽ��2008����������Y�I��ͻ�w���M��Ч�����á�

������ɭ���YԴ�Y�a�u�����gҎ����ԇ�У��������Y�k�l��1996��59̖����ɭ���YԴ�Y�a�u���Ļ����������Ѓr���������Ѓr���㷨���F���Ѓr����������Fֵ��������������Fֵ�����ի@�Fֵ��������Y�����������ɱ��ƽ��������������蹤���������óɱ�����������r�ȡ���ľ��Ҫ���ò��֡������֡�н̿�֡����֡����o�֡��طN��;��6����֙��u��Ҫ������ͬ���ַN���x���m�õĹ��r�������ַ��|���{��ϵ���M���u�����㡣

�҇����֙��Ѻ���r��Փ�͌����о����^����Ŀǰ���ڳɲ������Й���r�����Ѓr���㷨���������g�ֺ��������Й���r���óɱ��ƽ������ò��֡������ֵ��������ֵ�ʹ�Ù��������߀ԭ����

�֙ఴ���Yί���֘I����ɭ���YԴ�Y�a�u�����gҎ�����M�й��r�����⣬��ɭ���YԴ�Y�a�u�����핺��Ҏ������ؔ��2006��529̖�������˿���Ե��u��Ҏ�������ھ��w�����Ѻ����֙��ڹ��r���ա��rֵ��͡����r�����ȷ���Ŀǰ�Л]�о��w��Ҏ�����_��Ҳδ�γ�һ����������Փ��ָ���u�����`��ؽ����ӆ��

��������ľ�Y�a��Ѻ���rʾ��

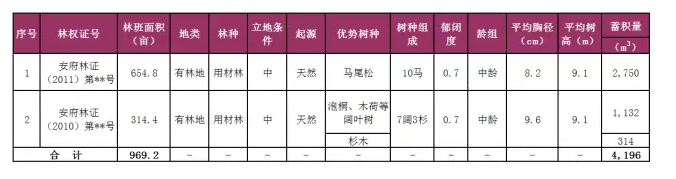

���r������ʡ�M���а��h�h969.20�����Rβ�ɡ�ɼľ����ͩ��ľ�ɵȞ������ò����Y�a�����ֵ�ʹ�Ù࣬���漰�ɱ��֙��C�����w��rҊ�±���

���rĿ�ģ���ί�з��M��Ѻ���������е��֙��Y�a�ṩ�rֵ����

�rֵ��ͣ��Ј��rֵ

���r�������x��

1����ľ�������������ɭ�ֹ������߲��Y����ľ�����L��r�_��������������ÿ��������y�Դ_�����ʲ��˲�������߀ԭ����

2�����ڹ��r������� I��ɱ��y�ԫ@�ã��ʲ��˲��óɱ��ƽ�����

3�����r�����ɲ��֣����ա�ɭ���YԴ�Y�a�u�����gҎ����ԇ�У��������PҪ�����Ѓr���㷨��

�Ѓr���㷨��ʽ��P = W-C-F+S

ʽ�У�P������ľ�Y�a�u��ֵ��

W�����N�����루�N�ۆr���ְ���e�������ʣ���

C�������I�ɱ����������\�ɱ���ȡ�ۃr5��10%�����N���M�ã�2��3%���������M�ü�ؔ���M�ã�1��3%�������P���M����Ҫ�����ֻ���ֲ��z���M�ȣ����������֘I���T�����M�˜�ȡ��һ���12%�����а����~��ȡ��һ���70��80Ԫ/������

F�������I������10��15%����

S������ľ�YԴ�������rֵ��

�ߡ��r�塰�ęࡱ�ĸ�ķ���

��һ�������Ј��wϵ�����Ʒ�Ҏ

���_�Ƽs�r����ڰlչ���ĽO�������S�r��a���������D���ڲ��ƉĬF�м��w������ǰ���º������Ӵ��������,���Ј���ʽ��Ҏģ�����֡�Ʒ�N�Լ��Ј���������ָ���������r��a�����D�����Ј������lչ��

�r�塰�ęࡱ��ѺĿǰȱ���������ߺ��ļ���֧�֡������������������ع�������������෨�����]�О��r��a���Ѻ�ṩ����������������������37�l������෨��184�l2���Ҏ�������ء�լ���ء������غ�����ɽ�ȼ��w���е�����ʹ�Ù�õ�Ѻ���@ʹ��ǰ��ȫ����ԇ�c�ġ��ęࡱ��Ѻ�J��ȱ�ٷ���֧�֣����������Mһ���lչ���ƏV������෨�������ķN̓��ݲ�ȡ�������x��δ���_Ҏ������ֹ����ˣ��F���������Լ�ͥ�а���ʽ�а����r�ؽ�ֹ��Ѻ��

һ�������`�s���o����߀�J��r���y��Ҫ�ջش�������ء�������r�����؟o��׃�u�ɬF��r���t�y�ИI�����ܾ�pʧ����ˣ����؟o���������y�s���y�Ќ��r�塰�ęࡱ���Y�I�ա��mȻ�҇�Ŀǰ����ԇ�c�^���F�������Ј����טI�գ�����V�Ⱥͳ̶�߀�h�h������ȫ��ԇ�c�õ���Ч�ĸ������r�������ƶȣ����S���ęࡱ�������U�����,�����c��������ͬ�����С�ͬ��ͬ�r�����������Y�ṩ����֧�ֺ����߱��ϡ�

�r�塰�ęࡱ�M���Ј������w�����u��Ҏ����ָ�����c�r���M�����ơ��r�õع��rҎ�̡�����ɭ���YԴ�Y�a�u�����gҎ�����ȡ�

�����������r�弯�w���O�õػ��ʵr�wϵ

��ʾ�rϵ���������л��ʵr�������m���������r���õع��r���e���ڳ�Ƭ�������r�����سа����I�ࡢ�ֵء����w���O�õصȣ���ǰ���DZ���������r���õصĶ������ֵȹ������A�ϣ������r���õػ��ʵr�wϵ��

���ʵr���u���C����ij�^�ڵr����A���պ��˽����Ҫ�Y�ϣ��ǹ��r����Ҫ�ֶΡ����ʵr�Ǽ��w���O�õ�ʹ�Ù���r�ز����ٵķ��������̓r�������������r���r��ֵء����I�Խ��O�õء�סլ�õصȻ��ʵr�wϵ�͵��ڽ����r�����ˣ�����u��Ч�ʣ��p���u������҇�ᘌ��r���õػ��ʵr��ָ����Փ���r�wϵ���M�罨�����ƏV��

�������ӿ�a���ӛ���l�C

���Ӯa�_���DZ��Ϸ����������������Լ��IJ��Ӯa����ռ�С�ʹ�á������̎�ֵę���������Ψһ��ȫ����࣬�鷿�خa�����u������Ѻ�Ȯa��a�������ṩ����������Ŀǰ�r�塰�ęࡱ�_���C�C�������҂�Ҫ�ӿ�a���ӛ���l�C�������錍ʩ���ęࡱ��Ѻ���r�ṩ����������

�������J�����M�ĸ���_��һϵ���ش��e�롣2014��5�£����Ӯa��ӛ�֒��ƣ����F��ӛ�C������ӛ���ԡ���ӛ��������Ϣƽ�_�Ľyһ��8�£��IJ�һ���ϰl�����P���Mһ���ӿ����Mլ���غͼ��w���O�õ�ʹ�Ù�_���ӛ�l�C������֪ͨ����ͨ�^լ���غͼ��w���O�õش_���ӛ�l�C��ʹ�������е�լ���غͼ��w���O�õ�ʹ�Ù������õ����ɵĴ_�J�ͱ��o�����м��w�c���н��O�õ�ͬ�����С�ͬ��ͬ�r�������Ӯa��ӛ���Зl������2015��3����ʩ�У����Ӯa��ӛ�������M��ȫ�������a�ࡢ��Ч���o���桢�S�o���װ�ȫ����߽���Ч�ʵ����A�Ρ�

�ˡ��о��YՓ

�r�������֧�ַ��ա����r���lչ����Ҫ���������Ԟ����������wϵ������ĭh�����҇��r��a���Ѻ̎�����A�Σ��@�н�Q���Ѻ���r���g���}����������Mһ�������r����ڷ��յ�������ˮƽ�����u���ИI֧�֡����r�������ա����r��������Ҫ��Ҳ�ǏV����r�����Iʹ����

����Ҫ���_�Ƽs�r����ڰlչ���ĽO�����e�O���ף�Ҏ���������M�r�塰�ęࡱ�������D�������r��a�����D�����Ј������lչ��

�r�塰�ęࡱ��Ѻ���r�����r������������Y�a�����r�����سа����I�ࡢ�ࣩ֙���x������߀ԭ����������������Y�a�������ס��ؔ�a�ࡢ���w����ؔ�a�ࣩ���Գɱ��ƽ����������������N���ù��r�����������r����ľ��w��r�Зl���x�ã������r�Y���M�Йz

���Ʒ�Ҏ���a���ӛ�������r���õػ��ʵr�wϵ���ƏV���ʵr���������Ǵ��M�r������c�����r���Ĺ��A�lչ���Ƅ��r�塰�ęࡱ��Ѻ���r���L��Ŀ�ˡ�

�����īI��References����

[1] ���u������ƽ�_[DB].

[2] �����.�r�������Ѻ�rֵ�u��˼��[J].�Ї����خa���r�c���o,2013��1����68-71.

[3] ���ʗ�,���^��.�҇��r�塰���ࡱ��Ѻ�J��Č��`�c���ڵĆ��}[J].�Ϸ��r��,2012,28��9����56-61.

[4] ����,���̳�,�ڼt÷.�r�����سа����I�����D�rֵ�u���о�[J].�r����Փ�c���`,2009��11����56-57.

[5] �R����.�r����@�õسа����I����rֵ�u�������ķ����c̽ӑ[J].���ع��r�c��ӛ����,2013��4����35-40.

[6] ���Ʋ�.լ����,�����������I�u[N].�����Ո�,2014-8-17(9) .

[7] ����,����.�P���r��լ���ز��w�a�����r˼·��̽ӑ[J].�Ї����خa���r��,2005��1����65-67.

[8] ������.���ڡ��V�������S�D���r���������D��լ���ء�������˼��[J]. ���ع��r�c��ӛ������2013��3����48-52.

[9] �DŽ�.���w���O�õ�ʹ�Ù���r̽ӑ[J].�Ї����خa���r�c���o,2014��2����66-69.

[10] �ϑ���.���w���O�õ��u�����y���}������[J].���خa�u��,2003��12����19-21.

[11] ����,�����,�w�۷�.�֙��Ѻ�rֵ�u�����}�о��C��[J].�֘I�������},2011��6����526-531. |